Après le décès d’un conjoint indépendant, la pension de réversion peut constituer un revenu essentiel pour le conjoint survivant. Pourtant, ce droit est souvent mal compris et surtout jamais automatique. Conditions d’âge, de ressources et situation matrimoniale : une erreur ou un oubli peut entraîner un refus ou une perte de droits.

Qu’est-ce que la pension de réversion pour un indépendant ?

La pension de réversion correspond à une partie de la retraite que percevait ou aurait perçue un indépendant décédé. Elle vise à assurer une continuité de ressources au conjoint survivant, sous réserve de remplir certaines conditions.

Contrairement à une idée répandue, elle n’est pas versée automatiquement et nécessite une démarche spécifique.

Qui peut bénéficier de la réversion ?

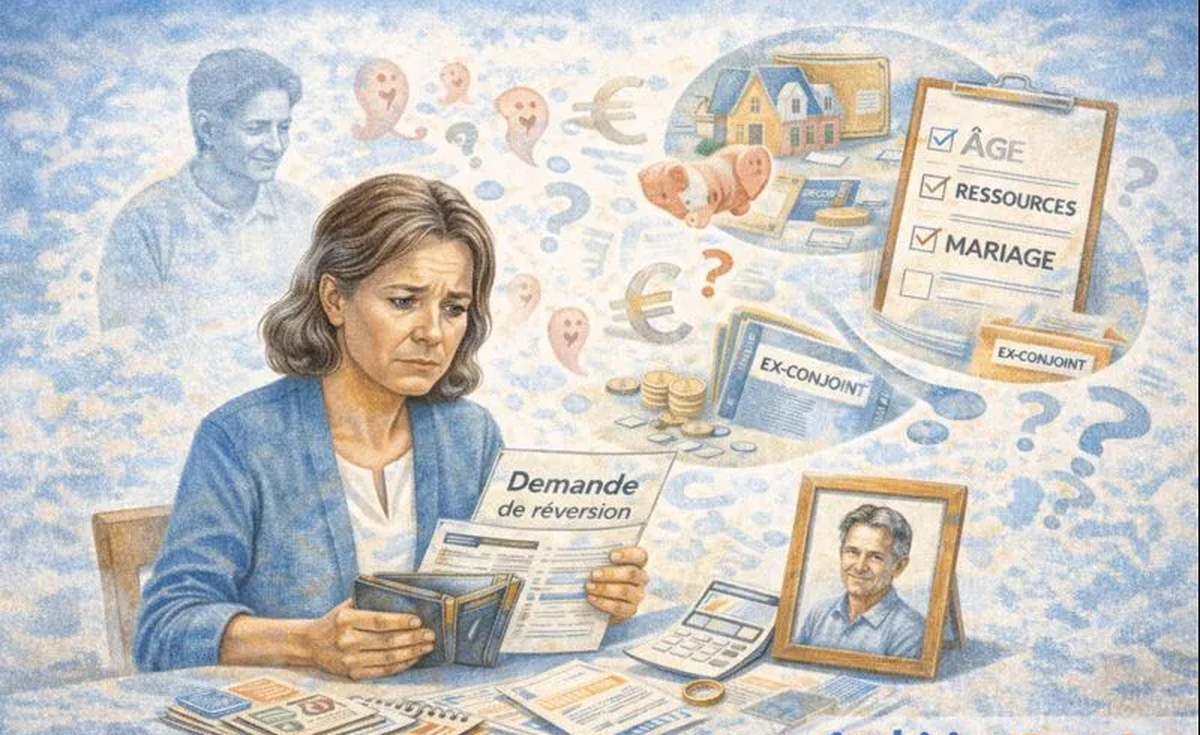

Le critère déterminant est le mariage. Peuvent être éligibles :

- Le conjoint survivant marié

- Les ex-conjoints mariés (selon les situations)

Les partenaires de PACS et les concubins ne bénéficient généralement pas de la pension de réversion, ce qui constitue une source fréquente de mauvaises surprises.

Les conditions à remplir

Pour les indépendants, plusieurs conditions peuvent s’appliquer :

- Condition d’âge pour ouvrir le droit

- Condition de ressources (revenus personnels et du foyer)

- Situation matrimoniale conforme

Le dépassement des plafonds de ressources peut entraîner une réduction, voire un refus total de la pension.

Quel est le montant de la pension de réversion ?

Le montant dépend de plusieurs éléments :

- La retraite acquise par l’indépendant décédé

- Les ressources du conjoint survivant

- L’existence éventuelle de plusieurs ex-conjoints

Dans certains cas, la pension est partagée, ce qui réduit la part perçue par chaque bénéficiaire.

Quand et comment faire la demande ?

La demande de pension de réversion doit être déposée par le conjoint survivant. Un dépôt tardif peut entraîner une perte de droits sur certaines périodes.

Il est donc important de préparer un dossier complet et cohérent avant toute transmission.

Situation complexe ? Contactez-nous

Divorce, remariage, ressources variables ou carrières mixtes rendent souvent la réversion difficile à analyser.

Si vous avez un doute sur votre éligibilité ou sur le montant attendu, le plus sûr est de nous contacter afin de sécuriser votre dossier et éviter toute erreur irréversible. Vous pouvez nous joindre via la page de contact Montant Retraite.

Les erreurs fréquentes à éviter

- Penser que la réversion est automatique

- Oublier de déclarer certains revenus

- Faire la demande trop tard

- Ne pas tenir compte d’un ex-conjoint

Ces erreurs peuvent entraîner des refus, des retards de paiement ou des demandes de remboursement.

Pourquoi anticiper la réversion

Même si la réversion intervient après un décès, anticiper les règles permet de protéger le conjoint survivant.

Une information claire et une préparation en amont réduisent fortement les risques de blocage.

Questions fréquentes sur la pension de réversion de l’indépendant

La pension de réversion est-elle automatique ?

Non. Une demande spécifique est toujours nécessaire.

Un ex-conjoint peut-il percevoir une pension de réversion ?

Oui, s’il était marié avec l’indépendant décédé, la pension peut être partagée entre ex-conjoints.

Existe-t-il une condition de ressources ?

Oui. Les revenus du conjoint survivant sont pris en compte et peuvent réduire ou supprimer le droit.

Une nouvelle union fait-elle perdre la réversion ?

Une nouvelle situation familiale peut modifier le droit ou le montant de la pension.